SpaceX、OpenAI、Anthropic。

この3社の上場観測が、単なる大型IPOニュースで終わらない理由は明確です。

問題は「どれほど有名な企業が上場するのか」ではありません。

その株を、上場後に誰の資金が買うことになるのかです。

個別株として買いたい投資家だけが買うなら、話はまだ分かりやすい。

企業の成長性を見て、価格を見て、リスクを見て、買うかどうかを判断すればいい。

しかし、主要な株価指数に組み込まれた瞬間、構造は変わります。

S&P 500やNASDAQ 100に連動するETF、投資信託、年金基金、確定拠出年金、NISA経由の長期投資資金。

こうした資金は、指数に合わせて機械的に株を買う。

つまり、個人投資家がSpaceXやOpenAIを自分で選ばなくても、保有しているインデックスファンドの中に入り込んでくる可能性がある。

ここで見落としてはいけないのは、技術や事業の将来性と、上場時の評価額は別物だということです。

鉄道は世界を変えました。

インターネットも、光ファイバーも、現代社会の基盤になりました。

それでも、ブームの最初に高値で買った投資家が、必ず利益を得られたわけではありません。

技術が勝っても、最初の投資家が勝つとは限らない。

今回も同じです。

生成AI、宇宙通信、AIエージェント、データセンター、半導体、電力インフラ。

これらが今後の産業に大きな影響を与える可能性は十分にあります。

だからこそ、見るべきなのは熱狂ではなく構造です。

評価額は、売上や利益、キャッシュフローに見合っているのか。

市場で実際に売買できる株式はどれくらいあるのか。

指数に組み込まれた場合、どの資金が買い手になるのか。

初期投資家の売却先として、個人の長期投資資金が使われる構図になっていないか。

巨大IPOの本当の論点は、企業の知名度ではありません。

資金の流れです。

誰が売り、誰が買い、誰がリスクを引き受けるのか。

この記事では、SpaceX・OpenAI・Anthropicのような巨大IPOが、なぜ単なる企業ニュースではなく、株式市場全体の資金配分に関わる問題なのかを整理していきます。

なお、本記事は投資推奨ではありません。

特定の銘柄や金融商品の購入・売却をすすめるものではなく、AIブームと資本市場の関係を理解するための解説です。

投資判断は必ず、公式資料、決算、目論見書、指数ルール、リスク、バリュエーションを確認したうえで自己責任で行ってください。

IPOとは、未上場企業の株式が公開市場で売買できるようになることです。

それまで一部の投資家や関係者しか持てなかった株を、一般の投資家や機関投資家も買えるようになる。

企業にとっては資金調達の機会であり、投資家にとっては新しい成長企業へ投資できる機会でもあります。

ただし、巨大IPOではもう一つ別の側面があります。

それは、初期から株を持っていた人たちにとっての「売却機会」になるという点です。

創業者、従業員、初期投資家、ベンチャーキャピタル、未上場段階で出資していた機関投資家。

彼らは、企業が上場することで、これまで持っていた株式を市場で売却しやすくなります。

つまり、IPOは「新しく買えるようになるイベント」であると同時に、

「これまで保有していた人が売れるようになるイベント」でもあります。

ここで重要になるのが、売りに出る株式を市場がどれだけ吸収できるかです。

小さなIPOであれば、その企業に関心を持つ投資家が買い手の中心になります。

しかし、SpaceX、OpenAI、Anthropicのような企業が上場する場合、公開市場で受け止める株式の金額は桁違いになります。

そのとき、買い手が個別に企業価値を見て判断する投資家だけなら、価格は比較的わかりやすく決まります。

売上はどれくらいあるのか。

利益は出ているのか。

成長率は続くのか。

設備投資は重すぎないか。

上場時の評価額は妥当なのか。

こうした情報を見て、買う投資家もいれば、見送る投資家も出てくる。

それが本来の価格発見です。

しかし、主要な株価指数に組み込まれると、状況は変わります。

指数に連動するETFや投資信託は、企業の評価額が高いか安いかを一社ずつ判断して買うわけではありません。

指数に入った銘柄を、指数の構成に合わせて保有する必要があります。

ここで巨大IPOの難しさが出てきます。

上場直後は、市場で自由に売買できる株式が限られていることがあります。

一方で、指数に組み込まれれば、ETFや投資信託から大きな買い需要が発生する可能性があります。

売買できる株は少ない。

しかし、買わなければならない資金は大きい。

この需給のズレが、株価を企業の実力以上に押し上げることがあります。

巨大IPOで確認すべきなのは、企業の知名度や将来性だけではありません。

誰が売り手になるのか。

どれだけの株式が市場に出てくるのか。

その株を買うのは企業価値を見た投資家なのか。

それとも、指数に連動する資金なのか。

この構造を見ないまま「有名企業だから」「AI関連だから」と判断すると、入口の価格を見誤る可能性があります。

この構造を押さえると、次の論点が見えてきます。

なぜ、主要指数に入るだけでETFや投資信託の買い需要が生まれるのか。

なぜ、上場直後の巨大企業ほどその影響が大きくなりやすいのか。

株価指数に入ることは、企業にとって大きな意味を持ちます。

S&P 500やNASDAQ 100のような主要指数は、単なるランキング表ではありません。

その指数に連動するETFや投資信託が、世界中で大量に運用されています。

つまり、ある企業が主要指数に入ると、その指数に連動する資金が買い手になります。

個別株投資であれば、投資家は企業の決算や株価を見て判断します。

しかし、インデックス投資では少し違います。

指数に連動するETFや投資信託は、指数の動きに近づけることが目的です。

そのため、指数の構成銘柄に新しい企業が加われば、ファンド側もその銘柄を組み入れる必要が出てきます。

ここに、巨大IPO特有のリスクがあります。

上場したばかりの企業は、市場で自由に売買できる株式が少ない場合があります。

創業者、役員、従業員、初期投資家が多くの株を持ったまま、実際に市場へ出回る株式は一部に限られる。

この「市場で実際に売買できる株式の割合」を、浮動株比率と呼びます。

浮動株が十分に多ければ、ETFや投資信託から買い需要が出ても、市場はある程度吸収できます。

しかし、浮動株が少ない状態で早期に指数へ組み込まれると、需給は一気に偏ります。

買いたい資金は大きい。

でも、市場に出ている株は少ない。

この状態では、株価が企業の実力だけでなく、買い需要の圧力によって押し上げられる可能性があります。

特に注目すべきなのが、指数への早期組み入れルールです。

通常、新規上場した企業が主要指数に入るまでには、一定の期間や条件があります。

ところが、巨大IPOを早く指数に反映する仕組みが広がると、上場から短い期間でETFや投資信託の買い需要が発生する可能性があります。

これは、企業側にとっては強力な追い風です。

上場直後から、指数に連動する巨額の資金が買い手になるからです。

一方で、投資家側から見ると、注意すべき構造でもあります。

その株を買っている資金は、本当に企業価値を見ているのか。

それとも、指数に入ったから運用ルール上買っているのか。

この違いを見落とすと、株価の上昇を「企業への純粋な評価」と誤解してしまう可能性があります。

ここで誤解してはいけないのは、インデックス投資そのものが悪いわけではないということです。

むしろ、低コストで幅広い企業に分散投資できるインデックス投資は、多くの個人投資家にとって有効な選択肢です。

問題は、巨大IPO、低い浮動株比率、早期の指数組み入れが重なったときです。

企業価値を見て主体的に買う資金ではなく、指数に連動するために買う資金が大きくなる。

その一方で、市場に出回る株式は限られている。

この組み合わせが、価格形成をゆがめる可能性があります。

日本の個人投資家にとっても、これは他人事ではありません。

NISAで米国株インデックスファンドを買っている人。

全世界株式の投資信託を積み立てている人。

NASDAQ 100連動型のETFを保有している人。

こうした投資家は、自分では個別株を選んでいなくても、指数を通じて巨大AI企業を保有する可能性があります。

だからこそ、巨大IPOを見るときは、上場する企業だけでなく、その後にどの指数へ入り、どの資金が流れ込むのかまで確認したいところです。

そして、この問題は株式の需給だけでは終わりません。

次に見るべきなのは、AI企業と大手テック企業の間で回っている資金の流れです。

なぜAIブームの売上や利益が、実態以上に強く見える可能性があるのか。

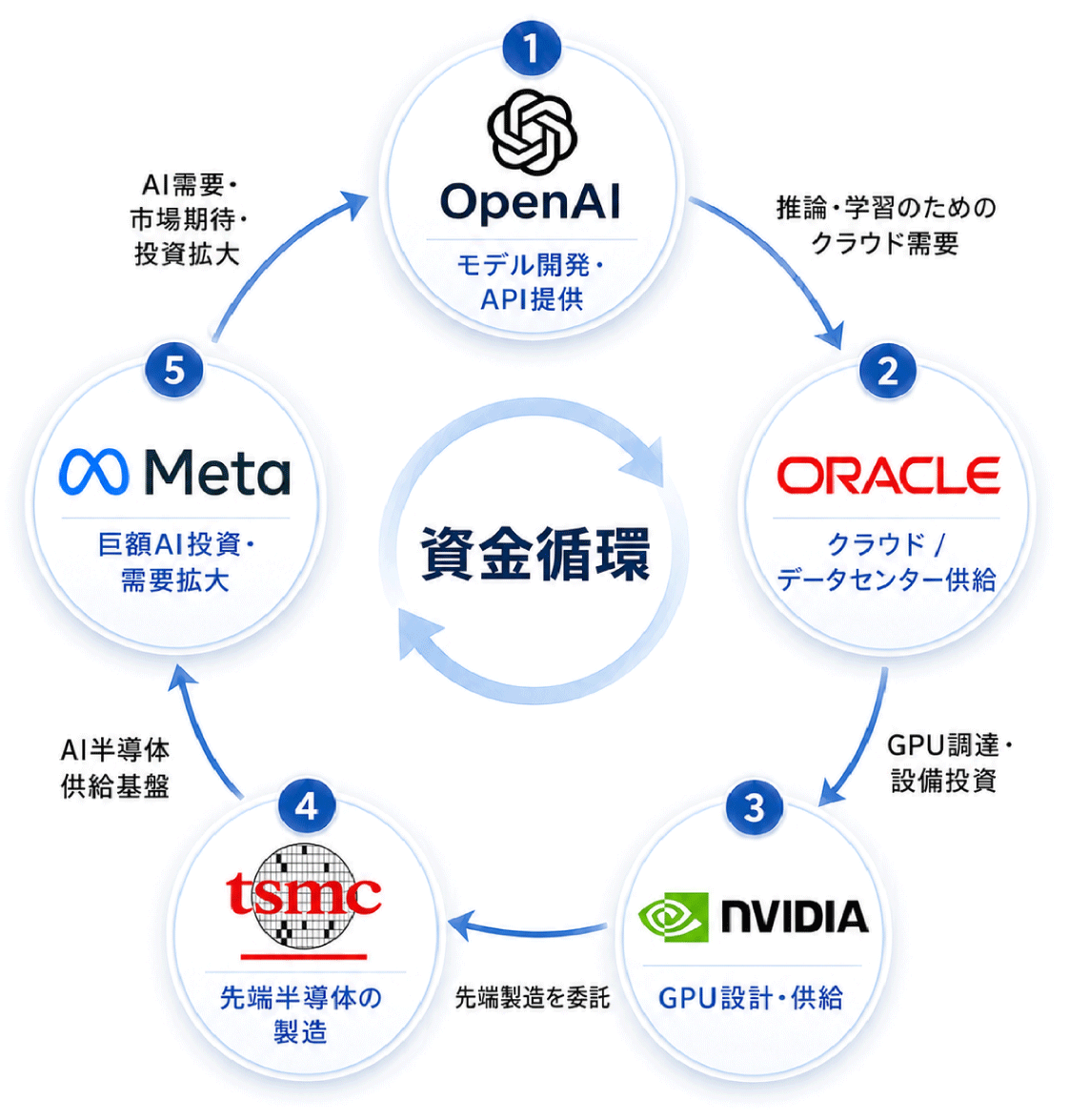

巨大IPOを考えるうえで、もう一つ見落とせないのがAI企業と大手テック企業の資金循環です。

AIブームを見ると、多くの人はこう考えます。

AI企業の売上が伸びている。

クラウド需要が増えている。

データセンター投資が拡大している。

半導体や電力インフラにも資金が向かっている。

たしかに、生成AIの利用は広がっています。

AIモデルを動かすには、GPU、クラウド、データセンター、電力、通信インフラが必要になります。

ただし、ここで確認すべきなのは、売上や投資額の大きさだけではありません。

そのお金は、最終的に誰から来ているのか。

そして、どこへ戻っているのか。

たとえば、大手テック企業がAIスタートアップに巨額の出資を行う。

そのAIスタートアップは、受け取った資金を使って、大手テック企業のクラウドや計算資源を利用する。

すると、大手テック企業側ではクラウド売上が増える。

さらに、出資先のAI企業の評価額が上がれば、投資評価益として利益が膨らんで見える場合もある。

資金が外部から一方的に流れ込んでいるというより、AI業界の中で回っている可能性があるわけです。

もちろん、これだけでAI需要が実態のないものだとは言えません。

企業のAI導入は進んでいます。

生成AIを業務に使う動きも広がっています。

クラウド利用やデータセンター投資が増えていることも事実です。

ただ、成長の一部が、AI企業同士の出資、クラウド契約、インフラ投資、未公開株の評価額上昇によって増幅されている可能性はあります。

この循環が続くには、いくつかの前提が必要になります。

AI企業の評価額が上がり続けること。

クラウドやデータセンターへの投資が将来の売上につながること。

巨額の設備投資を回収できるだけの有料需要が生まれること。

市場がAIインフラ投資に高い期待を持ち続けること。

どれかが崩れれば、見え方は一気に変わります。

特にOpenAIやAnthropicのような企業が上場すれば、評価額は未公開市場の限られた投資家だけで決まるものではなくなります。

公開市場では、より多くの投資家が決算、売上、利益、キャッシュフロー、設備投資、成長率、競争環境を見て価格をつけます。

もし上場後の評価が、未公開市場でついていた高い評価より低くなれば、それまで利益や成長期待を支えていた前提も見直される可能性があります。

ここで重要なのは、AI投資を疑ってかかることではありません。

見るべきなのは、お金の出どころと回収可能性です。

その売上は、最終的にお金を払う顧客から来ているのか。

それとも、AI企業と大手テック企業の間で資金が循環している部分が大きいのか。

設備投資を差し引いたあとに、実際に手元に残るお金はあるのか。

クラウド、GPU、データセンターに投じた資金は、将来的に利益として回収できるのか。

AIブームは、数字だけを見ると非常に強く見えます。

しかし、その数字がどのように作られているのかを見なければ、成長の質は分かりません。

AI関連企業を見るときも、同じ視点が必要です。

ユーザー数が多い。

資金調達額が大きい。

有名企業と提携している。

クラウド契約が拡大している。

データセンター投資が増えている。

これだけでは十分ではありません。

本当に重要なのは、誰が継続してお金を払うのかです。

無料ユーザーではなく、有料ユーザーが増えているのか。

法人契約は継続するのか。

推論コストやAPI利用料を吸収できるのか。

設備投資を続けても、利益とキャッシュフローが残るのか。

AIエージェントや生成AIサービスは、顧客の業務成果につながっているのか。

AIブームを冷静に見るには、話題性や評価額ではなく、お金の流れを見る必要があります。

誰が払い、誰が受け取り、どこで利益が残るのか。

この問いを持つと、AI企業の成長が本物の需要に支えられているのか、それとも資金循環によって大きく見えているのかが見えやすくなります。

そしてこの論点は、次の「利益バブル」につながります。

株価が高すぎるだけがバブルではありません。

利益そのものが強く見えすぎている場合、リスクはさらに見えにくくなります。

AIブームを見極めるうえで、株価だけを見ていては足りません。

通常、バブルというと、株価が利益に対して高くなりすぎる状態を思い浮かべます。

PERが極端に上がり、「この利益でこの株価はさすがに高すぎる」と見える状態です。

PER:(株価収益率:Price Earnings Ratio)

P = Price(株価)

E = Earnings(収益)

R = Ratio(比率)

このタイプのバブルは、比較的わかりやすい。

価格が先に走り、利益が追いつかない。

だから、割高感が数字に出ます。

しかし、今回のAIブームで厄介なのは、そこではない可能性があります。

株価が高すぎるのではなく、利益そのものが強く見えすぎている。

つまり、問題は「P(株価)」ではなく「E(収益)」にあるかもしれないということです。

ここでは、これを利益バブルと呼びます。

利益バブルとは、企業の収益力が実態以上に強く見えている状態です。

たとえば、AI企業への投資評価益が利益を押し上げる。

AIスタートアップとのクラウド契約が売上を増やす。

AIインフラ投資への期待が、将来の収益を大きく見せる。

半導体やデータセンター需要が、一時的に業績を押し上げる。

その場合、PER(株価収益率)だけを見ると、そこまで割高に見えないことがあります。

なぜなら、分母である利益も同時に膨らんでいるからです。

見た目の数字は悪くない。むしろ健全に見える。

しかし、その利益が一時的な評価益や循環的な需要に支えられているなら、前提が崩れた瞬間に評価も変わります。

これが利益バブルの怖さです。

株価バブルなら、割高感に気づきやすい。

利益バブルは、数字が良く見える分だけ発見が遅れやすい。

さらに、AI関連株への資金集中も見逃せません。

S&P 500やNASDAQのような主要指数が上がっていても、その上昇を支えている銘柄が一部の巨大テック企業に偏っている場合があります。

指数は上がっている。

しかし、広く多くの企業が上がっているわけではない。

一部のAI関連企業や半導体企業が市場全体を押し上げている。

この状態では、指数の見た目以上に市場の土台は細くなります。

もしAIへの期待が崩れれば、影響を受けるのは一部のAI企業だけではありません。

半導体。

クラウド。

データセンター。

電力インフラ。

ソフトウェア。

ETF。

投資信託。

AI関連の比重が高まるほど、リスクは個別企業から市場全体へ広がります。

日本の個人投資家にとっても無関係ではありません。

NISAで米国株インデックスファンドを積み立てている人。

全世界株式ファンドを持っている人。

NASDAQ 100連動型の商品を保有している人。

自分ではAI株を買っていないつもりでも、指数の中でAI関連企業の比率が高まれば、結果的にAIブームへの依存度は上がります。

だからこそ、見るべきなのは株価の上昇だけではありません。

その利益は持続可能なのか。

キャッシュフローは残っているのか。

設備投資を回収できるのか。

指数の上昇は広い企業に支えられているのか。

それとも、少数のAI関連企業に集中しているのか。

AIブームの危うさは、熱狂そのものよりも、熱狂がどこまで数字に入り込んでいるかにあります。

利益バブルが難しいのは、表面上は健全に見えやすいところです。

株価だけが極端に上がっていれば、投資家は警戒しやすい。

しかし、利益も同時に膨らんでいれば、PERはそこまで高く見えません。

「思ったほど割高ではない」と感じてしまう。

ただし、その利益が投資評価益、循環的なクラウド需要、一時的な半導体投資、AIインフラへの過剰な期待に支えられている場合、前提が変わったときの反動は大きくなります。

さらに市場集中が進むほど、影響は広がります。

AI関連企業の株価が崩れた場合、下がるのは一部の個別株だけではありません。

それらを多く組み入れているETFや投資信託にも影響が及びます。

つまり、巨大IPOは単なる新規上場イベントではありません。

上場後に主要指数へ入り、インデックスファンドやETFを通じて多くの投資家が保有するようになれば、AI関連企業の評価は市場全体のリスク構造にも関わってきます。

AIブームを見るときに必要なのは、楽観でも悲観でもありません。

利益の質を見ること。

キャッシュフローを見ること。

設備投資の回収可能性を見ること。

指数内でどれだけAI関連企業に偏っているかを見ること。

そこまで見て初めて、AIブームがどれほど強く、どれほど脆いのかが見えてきます。

次のセクションでは、技術そのものの将来性と、投資リターンを分けて考えます。

技術が社会を変えることと、その株を高値で買った投資家が利益を得ることは、同じではありません。

ここまで見ると、AIブームそのものを否定しているように感じるかもしれません。

しかし、見るべきポイントはそこではありません。

生成AI、AIエージェント、宇宙通信、データセンター、半導体、電力インフラ。

これらが今後の産業に大きな影響を与える可能性は十分にあります。

問題は、技術の将来性と投資価格を混同してしまうことです。

優れた技術だから、どの価格で買ってもいい。

社会を変える企業だから、高い評価額でも問題ない。

有名企業だから、上場後に買っておけば安心。

この考え方は危うい。

歴史を振り返ると、社会を変えた技術と、初期投資家の利益は必ずしも一致していません。

鉄道は、国土をつなぎ、物流を変え、産業の拡大を支えました。

現代の経済に大きな影響を与えたことは疑いようがありません。

それでも、鉄道ブームの初期に高値で投資した人たちの多くは、大きな損失を抱えました。

企業が破綻し、株価が崩れた後、同じ鉄道資産を安く買った投資家が利益を得たケースもあります。

光ファイバーも同じです。

1990年代から2000年代初期にかけて、通信インフラには巨額の資金が投じられました。

そのインフラは、後にインターネット社会の基盤になります。

しかし、ケーブルを敷いた企業の多くは、ドットコムバブル崩壊の中で苦しみました。

技術は残った。

インフラも残った。

しかし、最初に高値で資金を投じた投資家が利益を得たとは限らなかった。

AIでも同じ構図が起きる可能性があります。

生成AIが広がる。

AIエージェントが業務に入り込む。

データセンターが増える。

半導体や電力インフラの重要性が高まる。

その流れ自体は十分にあり得ます。

ただし、その成長をどの企業が利益に変えられるのか。

その利益は設備投資を上回るのか。

推論コストやクラウド費用を吸収できるのか。

上場時の評価額は、将来の成長をすでに織り込みすぎていないか。

ここを分けて考えなければなりません。

技術が勝つことと、投資家が勝つことは別です。

この視点は、投資家だけでなく、AIサービスを見るうえでも重要です。

今後、OpenAIやAnthropicのような企業が公開市場で評価されるようになれば、AI企業はこれまで以上に厳しく見られます。

ユーザー数が増えている。

話題になっている。

大手企業と提携している。

高性能なAIモデルを持っている。

それだけでは足りません。

有料ユーザーは増えているのか。

法人契約は継続しているのか。

API単価は持続可能なのか。

推論コストは下がっているのか。

AIエージェントは実際に業務成果につながっているのか。

データセンターやGPUへの投資を回収できるのか。

公開市場では、こうした問いが避けられません。

未上場のあいだは、将来性や成長ストーリーで高い評価がつきやすい。

しかし上場後は、より多くの投資家が決算、利益、キャッシュフロー、成長率、コスト構造を見ます。

巨大IPOは、AI企業にとってゴールではありません。

むしろ、AIブームが公開市場で本格的に検証される始まりです。

AIが社会を変える可能性は大きい。

だからこそ、その期待がどの価格まで織り込まれているのかを見なければなりません。

次に必要なのは、結論です。

巨大IPOをどう見るべきか。

個人投資家は何を確認すべきか。

そして、AIブームを熱狂ではなく構造で見るには何が必要か。

SpaceX、OpenAI、Anthropicの巨大IPOは、AI時代を象徴する出来事になるかもしれません。

ただし、見るべきなのは話題性ではありません。

誰が売り手になるのか。

誰が買い手になるのか。

どの資金が流れ込むのか。

その評価額は、売上や利益、キャッシュフローに見合っているのか。

そして、個人投資家が自覚しないまま、インデックスファンドやETFを通じてAI関連企業への比重を高めることにならないか。

ここが本当の論点です。

巨大IPOは、創業者や初期投資家にとっては売却機会になります。

一方で、公開市場の投資家にとっては入口になります。

この入口価格が高すぎれば、企業や技術が長期的に成功しても、投資家のリターンは限られます。

AIそのものを否定する必要はありません。

生成AI、AIエージェント、宇宙通信、データセンター、半導体、電力インフラ。

これらが今後の産業に深く入り込んでいく可能性は十分にあります。

しかし、将来性のある技術と、妥当な投資価格は別です。

鉄道も、光ファイバーも、インターネットも、社会を変えました。

それでも、最初の熱狂の中で高値をつかんだ投資家が、必ず利益を得たわけではありません。

今回のAIブームでも、同じ視点が必要になります。

指数に組み込まれれば、ETFや投資信託の資金が流れ込む。

大手テック企業とAI企業の間で資金が循環する。

利益が実力以上に強く見える可能性がある。

市場全体が、一部のAI関連企業に依存していく。

この構造を見ずに、ただ「AIだから」「有名企業だから」「上場するから」と判断するのは危うい。

個人投資家にできることは、極端に悲観することではありません。

もちろん、すべてを楽観することでもありません。

まず、自分が持っている投資信託やETFが何を保有しているのかを知ること。

AI関連企業の比率がどれくらい高まっているのかを見ること。

企業の売上、利益、キャッシュフロー、設備投資、評価額を分けて確認すること。

そして、技術の将来性と投資価格を混同しないこと。

AIの未来は明るいかもしれません。

しかし、すべてのAI投資が同じように報われるわけではありません。

巨大IPOを見るときに必要なのは、熱狂に乗ることではなく、資金の流れを読むことです。

誰が売り、誰が買い、誰がリスクを引き受けるのか。

この問いを持てるかどうかで、AI時代の市場の見え方は大きく変わります。

本記事は特定銘柄や金融商品の購入・売却をすすめるものではありません。

投資判断を行う場合は、必ず目論見書、決算資料、公式IR、指数ルール、株価指標、リスクを確認してください。